令和7年の年末調整で対応が必要「通勤手当の非課税限度額の引上げ」について

法改正に伴い通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が、令和7年4月1日にさかのぼって引き上げられました。

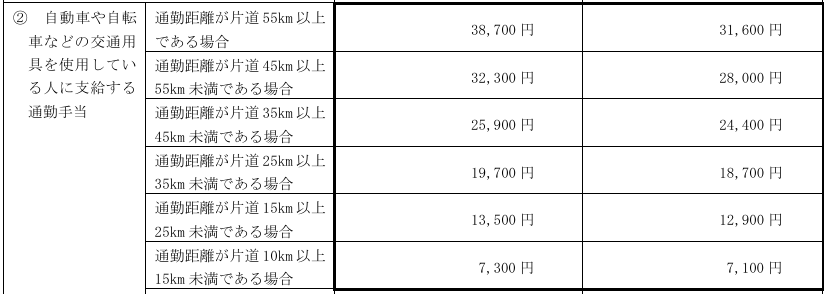

通勤距離が片道2km以上10km未満である場合の4,200円上限は据え置きですが、10km以上については、以下(PDF添付)の左の金額に増額されています。

(たとえば通勤距離が片道10km以上15km未満である場合 だと月額で200円UP)

国税庁の限度額以上に車通勤等でガソリン代等を支払っていた場合には、令和7年4月1日にさかのぼって差額金額を算出し、「年末調整」で対応することで所得税が

正確に計算されます。

詳しくは国税庁が動画を配信しましたので、是非確認してください。

https://youtu.be/BKltgpLvJg0?si=z518wCXiASlW0EpL

参照:国税庁HP

https://www.nta.go.jp/users/gensen/2025tsukin/index.htm